Nội dung liên quan Tỉnh Nam Định, Tin Trong Nước

Sông Đà 11 hưởng “trái ngọt” từ Dự án 500 kV mạch 3

Nội dung bài viết được lấy tự động vào lúc

06:16:09 02/10/2024

theo đường link

https://baodauthau.vn/song-da-11-huong-trai-ngot-tu-du-an-500-kv-mach-3-post165783.html

Đảm bảo nội dung là mới nhất, chính xác nhất và

tôn trọng bản quyền về nội dung của tác giả.

Hệ thống tự động chuyển về bài viết gốc trong

30

giây.

Nếu bạn muốn ở lại trang này để đọc nội dung do hệ thống thu thập tự động, vui lòng click

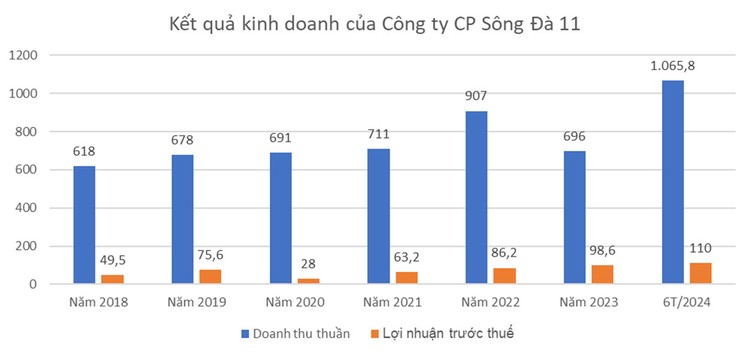

Tác giả: Hoàng Việt Nam miền Bắc Nam miền Bắc Nữ miền Bắc Nữ miền Nam Nam miền Nam (BĐT) - Nửa đầu năm 2024, Công ty CP Sông Đà 11 ghi nhận doanh thu và lợi nhuận trước thuế ở mức cao kỷ lục, vượt kết quả của cả năm 2023 và nhiều năm trước. Kết quả tích cực này của Sông Đà 11 đến từ việc thực hiện các gói thầu xây lắp thuộc Dự án Đường dây 500 kV mạch 3 từ Quảng Trạch (Quảng Bình) đến Phố Nối (Hưng Yên).  Nguồn: Báo cáo tài chính của Công ty CP Sông Đà 11. Đơn vị tính: tỷ đồng Thắng lớn nhờ Dự án 500 kV mạch 3 Tính riêng trong quý II/2024, Sông Đà 11 ghi nhận 934 tỷ đồng doanh thu bán hàng và cung cấp dịch vụ, nâng con số này trong nửa đầu năm nay lên 1.099 tỷ đồng, gấp 3,75 lần cùng kỳ năm ngoái, vượt kết quả đạt được của cả năm 2023 và các năm trước đó. Sau khi trừ các khoản chi phí, Sông Đà 11 đạt 110,2 tỷ đồng lợi nhuận sau thuế, tăng 3,5 lần so với cùng kỳ 2023, vượt mức lợi nhuận cả năm 2023 và hoàn thành 66% mục tiêu lợi nhuận năm 2024. Đóng góp chính vào doanh thu của Sông Đà 11 là hoạt động xây dựng với 858 tỷ đồng, chủ yếu nhờ thực hiện loạt gói thầu thuộc Dự án 500 kV mạch 3 từ Quảng Trạch đến Phố Nối, gồm 4 dự án thành phần đoạn Quảng Trạch - Quỳnh Lưu, Quỳnh Lưu - Thanh Hóa, Nhà máy Nhiệt điện Nam Định I - Thanh Hóa và Nhà máy Nhiệt điện Nam Định I - Phố Nối. Theo ghi nhận của phóng viên Báo Đấu thầu, Sông Đà 11 trong cả vai trò nhà thầu độc lập hoặc thành viên liên danh đã tham gia thực hiện 6 gói thầu thuộc Dự án thành phần đoạn Nhà máy Nhiệt điện Nam Định I - Thanh Hóa với tổng giá trúng thầu hơn 421 tỷ đồng. Đây cũng là dự án thành phần được khởi công sớm nhất vào ngày 25/10/2023 và đóng điện vào ngày 30/6 sau gần 7 tháng thi công. Tại các dự án thành phần còn lại, Sông Đà 11 tham gia thi công 10 gói thầu thuộc Dự án thành phần đoạn Nhà máy Nhiệt điện Nam Định I - Phố Nối với tổng giá trúng thầu 736,4 tỷ đồng và 7 gói thầu thuộc các đoạn Quảng Trạch - Quỳnh Lưu, Quỳnh Lưu - Thanh Hóa với tổng giá trị 609,2 tỷ đồng. Hai dự án đường dây 500 kV Nhà máy Nhiệt điện Nam Định I - Phố Nối và Quỳnh Lưu - Thanh Hóa đã đóng điện ngày 19/8/2024 và đoạn Quảng Trạch - Quỳnh Lưu đóng điện ngày 27/8/2024. Như vậy, trong nửa cuối năm 2024, Sông Đà 11 sẽ ghi nhận thêm doanh thu từ các gói thầu này. Tuy nhiên, các gói thầu này đều ghi nhận sự cạnh tranh khốc liệt khiến giá trúng thầu thấp hơn nhiều so với giá gói thầu. Một cán bộ của Công ty CP Sông Đà 11 từng cho biết, biên độ lợi nhuận của các gói thầu xây lắp điện không cao. Kỳ vọng vào các nhà máy thủy điện Ngoài hoạt động xây lắp điện, Sông Đà 11 đang sở hữu loạt nhà máy điện, gồm: Nhà máy Thủy điện Đăk Đoa (công suất 14 MW), Nhà máy Thủy điện Sông Miện (6 MW), Nhà máy Thủy điện Đông Khùa - To Buông (10,1 MW), Nhà máy Thủy điện Đăk Pru 1 (7 MW), Nhà máy Thủy điện Thác Trắng (6 MW) và Nhà máy Điện mặt trời Phong Phú (42 MWp). Bên cạnh đó, Sông Đà 11 đang có kế hoạch chi 145 tỷ đồng mua lại cổ phần Công ty CP Thủy điện Phúc Long - chủ của nhà máy thủy điện cùng tên có công suất 22 MW - từ Công ty CP Năng lượng An Xuân. Số tiền này sẽ được lấy từ hoạt động chào bán hơn 18,126 triệu cổ phiếu của Sông Đà 11 với giá 13.000 đồng/cổ phiếu cho cổ đông hiện hữu. Với 90,6 tỷ đồng còn lại huy động từ đợt chào bán, Công ty sẽ dùng để thanh toán nợ vay đến hạn tại Ngân hàng BIDV - Chi nhánh Hoàn Kiếm. Trong thời gian tới, các nhà máy thủy điện dự kiến sẽ là động lực chính cho hoạt động kinh doanh của Sông Đà 11. Trong báo cáo triển vọng ngành điện mới phát hành, Công ty CP Chứng khoán Rồng Việt (VDSC) cho biết, trong 7 tháng đầu năm 2024, sản lượng thủy điện toàn hệ thống tăng 13,7% so với cùng kỳ năm ngoái, lên 41 tỷ kWh. Tỷ lệ huy động từ nguồn thủy điện cũng cao hơn so với cùng kỳ 2023 do chu kỳ El Nino đã đi qua. Theo quan điểm của VDSC, sản lượng của các công ty thủy điện sẽ cải thiện từ nửa cuối năm 2024, qua đó giúp kết quả kinh doanh tăng trưởng tốt trong năm 2025. Thực tế, sản lượng thương phẩm của các công ty thủy điện trong chu kỳ La Nina được đánh giá cao hơn chu kỳ El Nino khoảng 10 - 20% do chi phí sản xuất thấp hơn các loại hình phát điện khác.

Nguồn: Báo cáo tài chính của Công ty CP Sông Đà 11. Đơn vị tính: tỷ đồng Thắng lớn nhờ Dự án 500 kV mạch 3 Tính riêng trong quý II/2024, Sông Đà 11 ghi nhận 934 tỷ đồng doanh thu bán hàng và cung cấp dịch vụ, nâng con số này trong nửa đầu năm nay lên 1.099 tỷ đồng, gấp 3,75 lần cùng kỳ năm ngoái, vượt kết quả đạt được của cả năm 2023 và các năm trước đó. Sau khi trừ các khoản chi phí, Sông Đà 11 đạt 110,2 tỷ đồng lợi nhuận sau thuế, tăng 3,5 lần so với cùng kỳ 2023, vượt mức lợi nhuận cả năm 2023 và hoàn thành 66% mục tiêu lợi nhuận năm 2024. Đóng góp chính vào doanh thu của Sông Đà 11 là hoạt động xây dựng với 858 tỷ đồng, chủ yếu nhờ thực hiện loạt gói thầu thuộc Dự án 500 kV mạch 3 từ Quảng Trạch đến Phố Nối, gồm 4 dự án thành phần đoạn Quảng Trạch - Quỳnh Lưu, Quỳnh Lưu - Thanh Hóa, Nhà máy Nhiệt điện Nam Định I - Thanh Hóa và Nhà máy Nhiệt điện Nam Định I - Phố Nối. Theo ghi nhận của phóng viên Báo Đấu thầu, Sông Đà 11 trong cả vai trò nhà thầu độc lập hoặc thành viên liên danh đã tham gia thực hiện 6 gói thầu thuộc Dự án thành phần đoạn Nhà máy Nhiệt điện Nam Định I - Thanh Hóa với tổng giá trúng thầu hơn 421 tỷ đồng. Đây cũng là dự án thành phần được khởi công sớm nhất vào ngày 25/10/2023 và đóng điện vào ngày 30/6 sau gần 7 tháng thi công. Tại các dự án thành phần còn lại, Sông Đà 11 tham gia thi công 10 gói thầu thuộc Dự án thành phần đoạn Nhà máy Nhiệt điện Nam Định I - Phố Nối với tổng giá trúng thầu 736,4 tỷ đồng và 7 gói thầu thuộc các đoạn Quảng Trạch - Quỳnh Lưu, Quỳnh Lưu - Thanh Hóa với tổng giá trị 609,2 tỷ đồng. Hai dự án đường dây 500 kV Nhà máy Nhiệt điện Nam Định I - Phố Nối và Quỳnh Lưu - Thanh Hóa đã đóng điện ngày 19/8/2024 và đoạn Quảng Trạch - Quỳnh Lưu đóng điện ngày 27/8/2024. Như vậy, trong nửa cuối năm 2024, Sông Đà 11 sẽ ghi nhận thêm doanh thu từ các gói thầu này. Tuy nhiên, các gói thầu này đều ghi nhận sự cạnh tranh khốc liệt khiến giá trúng thầu thấp hơn nhiều so với giá gói thầu. Một cán bộ của Công ty CP Sông Đà 11 từng cho biết, biên độ lợi nhuận của các gói thầu xây lắp điện không cao. Kỳ vọng vào các nhà máy thủy điện Ngoài hoạt động xây lắp điện, Sông Đà 11 đang sở hữu loạt nhà máy điện, gồm: Nhà máy Thủy điện Đăk Đoa (công suất 14 MW), Nhà máy Thủy điện Sông Miện (6 MW), Nhà máy Thủy điện Đông Khùa - To Buông (10,1 MW), Nhà máy Thủy điện Đăk Pru 1 (7 MW), Nhà máy Thủy điện Thác Trắng (6 MW) và Nhà máy Điện mặt trời Phong Phú (42 MWp). Bên cạnh đó, Sông Đà 11 đang có kế hoạch chi 145 tỷ đồng mua lại cổ phần Công ty CP Thủy điện Phúc Long - chủ của nhà máy thủy điện cùng tên có công suất 22 MW - từ Công ty CP Năng lượng An Xuân. Số tiền này sẽ được lấy từ hoạt động chào bán hơn 18,126 triệu cổ phiếu của Sông Đà 11 với giá 13.000 đồng/cổ phiếu cho cổ đông hiện hữu. Với 90,6 tỷ đồng còn lại huy động từ đợt chào bán, Công ty sẽ dùng để thanh toán nợ vay đến hạn tại Ngân hàng BIDV - Chi nhánh Hoàn Kiếm. Trong thời gian tới, các nhà máy thủy điện dự kiến sẽ là động lực chính cho hoạt động kinh doanh của Sông Đà 11. Trong báo cáo triển vọng ngành điện mới phát hành, Công ty CP Chứng khoán Rồng Việt (VDSC) cho biết, trong 7 tháng đầu năm 2024, sản lượng thủy điện toàn hệ thống tăng 13,7% so với cùng kỳ năm ngoái, lên 41 tỷ kWh. Tỷ lệ huy động từ nguồn thủy điện cũng cao hơn so với cùng kỳ 2023 do chu kỳ El Nino đã đi qua. Theo quan điểm của VDSC, sản lượng của các công ty thủy điện sẽ cải thiện từ nửa cuối năm 2024, qua đó giúp kết quả kinh doanh tăng trưởng tốt trong năm 2025. Thực tế, sản lượng thương phẩm của các công ty thủy điện trong chu kỳ La Nina được đánh giá cao hơn chu kỳ El Nino khoảng 10 - 20% do chi phí sản xuất thấp hơn các loại hình phát điện khác.